Bilanzen und Bilanzidentitäten

- hochgeladen von Hajo Zeller

In der ersten Folge dieser kleinen Serie wurde das "Geldvermögen" etwas näher beleuchtet. In diesem Artikel geht es um Bilanzen und Bilanzidentitäten.

Definitionen

Die inhaltlichen Bestimmungen von Begriffen, die in einer Fachsprache verwendet werden, werden „Definitionen“ genannt. Definitionen legen nicht fest „was ist“ sondern legen die „Bedeutung“ von Begriffen fest. In den Naturwissenschaften werden in aller Regel Begriffe von allen Wissenschaftlern und interessierten Laien in derselben Bedeutung gebraucht.

In den Sozialwissenschaften ist dies oft nicht der Fall. Ein und derselbe Begriff wird mit unterschiedlicher Bedeutung belegt. Eine Verständigung zwischen den Gesprächspartnern ist – selbst bei gutem Willen – nicht möglich, so lange bei den Bedeutungen keine Eindeutigkeit hergestellt ist. Diese kleine Serie soll helfen die Begriffsverwirrungen zu kären

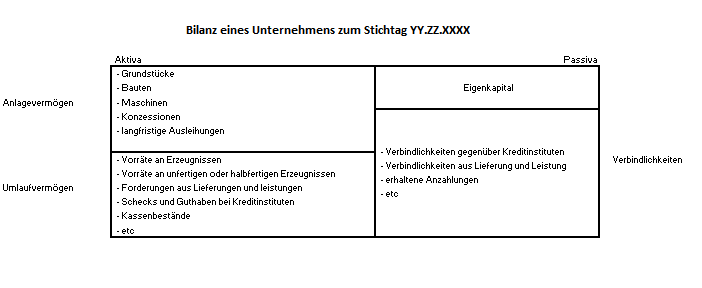

Die Bilanz eines Unternehmens

Die Bilanz eines Unternehmens ist die Darstellung sämtlicher Vermögenswerte und Verbindlichkeiten eines Unternehmens zu einem bestimmten Zeitpunkt in Kontenform. Sie ist eine Aufzählung von Bestandsgrößen (englisch: stocks). In dieser als „Staffelform“ bezeichneten Darstellungsweise werden links die in Geld bewerteten Vermögenswerte und rechts die Verbindlichkeiten eines Unternehmens eingetragen.

Die Aufstellung nach Form und Inhalt ist nicht willkürlich, sondern wird nach Regeln zum Beispiel des Handelsgesetzbuches (HGB) oder der International Financial Reporting Standards (IFRS) durchgeführt. Die Bilanz eines Unternehmens wird aus der Finanzbuchhaltung hergeleitet.

Die linke Seite der Bilanz heißt „Soll“ oder „Aktiva“ und die rechte Seite wird als „Haben“ oder "Passiva“ bezeichnet. Die Differenz zwischen Aktiva und Passiva bildet das „Eigenkapital“ eines Unternehmens. An dieser Stelle sei bereits darauf hingewiesen – und um Missverständnissen vorzubeugen, dass „Eigenkapital“ kein Betrag ist, der in Form von Bargeld oder von Guthaben auf einem Bankkonto vorhanden ist. Es ist eine reine Rechengröße: Die Differenz zwischen „Soll“ und „Haben“ oder zwischen „Aktiva“ und „Passiva“.

Vermögen des Unternehmens

./. Verbindlichkeiten (Schulden) des Unternehmens

-------------------------------------------------------------------------------------

= Eigenkapital des Unternehmens

In der richtigen Welt gibt es weitere Bilanzpositionen. Diese verfeinern lediglich die Darstellung der verschiedenen Arten der Vermögenspositionen und der Verbindlichkeiten. An der grundsätzlichen Ausrichtung der Darstellung verändern sie nichts. Eine Bilanz ist definitionsgemäß stets "ausgeglichen". Aktiva und Passiva sind gleich groß. Bilanzen stellen somit Tautologien dar. Sie können nicht als Begründung wirkmächtiger Zusammenhänge dienen. Aber sie können Denkfehler aufdecken.

Bilanzen anderer Wirtschaftssubjekte

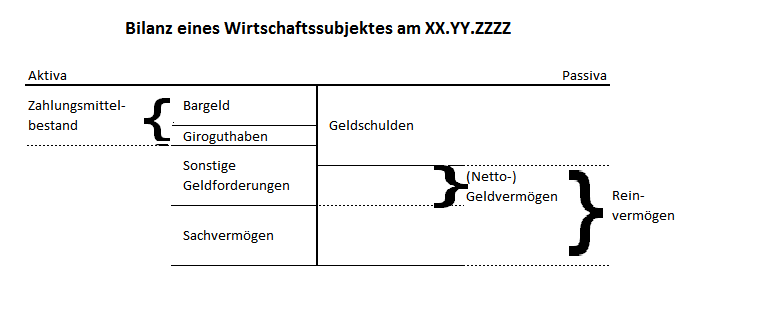

So wie Bilanzen für Unternehmen aufgestellt werden können, können Bilanzen für alle Wirtschaftssubjekte aufgestellt werden. Bei Privatleuten spricht man jedoch nicht von „Eigenkapital“ sondern von „Reinvermögen“, wenn die Differenz zwischen „Soll“ und „Haben“ gebildet wird. Für viele Zwecke ist es klug und praktisch, die herkömmliche Gliederung einer Unternehmensbilanz „auf den Kopf zu stellen“ und an den Anfang der Aufzählung der „Aktiva“ das Bargeld zu stellen und an das Ende der Aufstellung das Sachvermögen. Die Bilanz für ein Wirtschaftssubjekt sieht dann so aus:

Die Bilanz ist so zu lesen: Links stehen die „Aktiva“. Hierbei wird das Bargeld oder der Barbestand mit den Guthaben auf Girokonten zum „Zahlungsmittelbestand“ eines Wirtschaftssubjektes zusammengefasst. Das (Netto-) Geldvermögen eines Wirtschaftssubjektes ergibt sich aus der Summe seiner Zahlungsmittel und der sonstigen Geldforderungen, von denen seine Geldschulden abgezogen werden. Übersteigen die Geldschulden die Summe aus Zahlungsmitteln und eigenen Forderungen ist das (netto-) Geldvermögen dieses Wirtschaftssubjektes negativ. Das Reinvermögen eines Wirtschaftssubjektes besteht aus der Summe des (Netto-) Geldvermögens und des Sachvermögens.

Bei den Zahlungsmitteln ist unmittelbar einzusehen, dass die Guthaben auf Girokonten nichts anderes als Geldforderungen gegen das Kreditinstitut sind, bei dem das Bankkonto geführt wird. Werden vollwertige Metallmünzen, wie etwa Krueger-Rands, zum Sachvermögen gezählt, Banknoten als Schuldverschreibungen der emittierenden Notenbank betrachtet und die „normalen“ Münzen (Scheidemünzen) als Schuldverschreibungen der münzausgebenden Stelle, so ergibt sich zwangsläufig diese immer wahre Aussage:

Die Summe aller Geldvermögen dieser Welt ist Null.

Diese Aussage erscheint auf den ersten Blick trivial. Dennoch wird in mancher Theorie oder Abhandlung gegen diese Binsenweisheit verstoßen. Der Satz bedeutet: Was für einzelne gilt, muss nicht zwangsläufig für alle gelten.

So kann jedes einzelne Wirtchaftssubjekt zwar Geldvermögen bilden, aber nur dann, wenn andere Wirtschaftssubjekte bereit sind, sich in derselben Höhe zu verschulden. Alle Wirtschaftssubjekte zusammen können weder Geldvermögen bilden noch abbauen. Da in der gesellschaftlichen Realität dieser Vorgang "vermittelt" abläuft, ist es für den Alltagsverstand nicht unmittelbar einsichtig.

Bilanzidentitäten sind zudem hilfreich gedankliche Ungereimtheiten aufzuspüren. Plant zum Beispiel Herr Mustermann an Silvster sein (Netto-) Geldvermögen im kommenden Jahr um 1000 Euro zu erhöhen, sein Reinvermögen jedoch nur um 500 Euro, so wird ihm dies nur gelingen, wenn er Sachvermögen in Geldvermögen umwandelt. Ansonsten ist dieser Plan undurchführbar (Inkonsistent), wie anhand des Schaubildes leicht nachvollzogen werden kann.

Bürgerreporter:in:Hajo Zeller aus Marburg |

18 Kommentare

Sie möchten kommentieren?

Sie möchten zur Diskussion beitragen? Melden Sie sich an, um Kommentare zu verfassen.